30歳で1000万円!同世代の平均年収との比較から見る、さらなる飛躍への道筋

30歳で年収1000万円を達成することは、高収入を目指す多くの30代にとって魅力的な目標です。本記事では、年収1000万円の実現方法やその意義について詳しく解説します。

現在、30代の平均年収は約450万円とされており、目標との間には大きなギャップがあります。このギャップを埋めるためには、どのような戦略や努力が必要なのでしょうか。

今後のセクションでは、平均年収との詳細な比較や、貯金と投資の実態、資産運用と年収アップの方法など、年収1000万円を達成するための主要なテーマについて順を追って紹介していきます。

平均年収との比較

「平均年収との比較」セクションでは、30代における年収1000万円と同世代の平均年収を詳細に比較・分析します。国税庁や厚生労働省の最新データを基に、男女別や年齢層別の給与の違いを明らかにし、年収1000万円を達成するための現実的な難易度を評価します。

本セクションでは以下の主要なテーマについて詳しく解説します。まず、30代の平均給与と年収1000万円の現実について触れ、次に年収1000万円を目指せる職種を紹介します。最後に、ハイクラス転職市場の動向を分析し、具体的な戦略や成功事例を通じて読者に実践的なアドバイスを提供します。

30代の平均給与と年収1000万円の現実

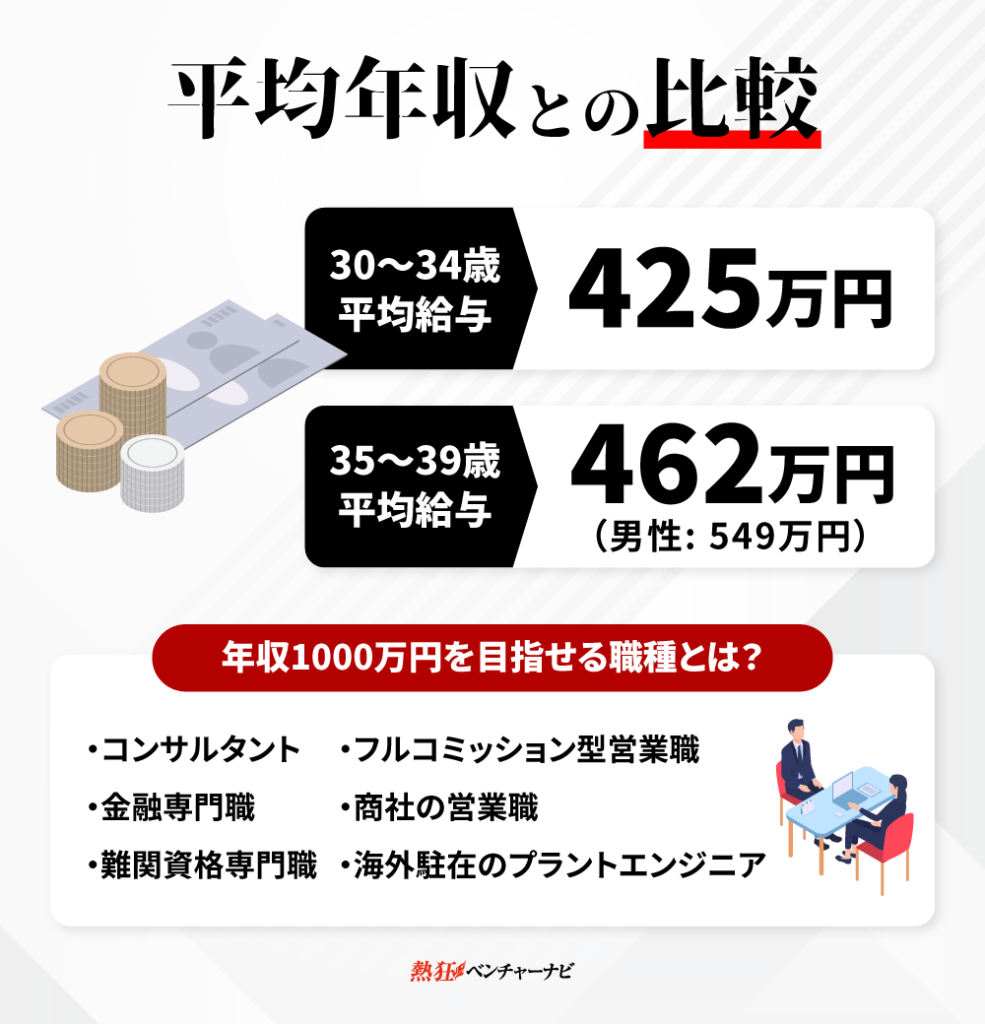

国税庁の調査によると、30代の平均給与は30〜34歳で425万円、35〜39歳で462万円となっています。特に男性の平均給与は女性よりも高く、35〜39歳では549万円に達します。

年齢層 平均給与

- 30〜34歳 425万円

- 35〜39歳 462万円

- 35〜39歳(男性)549万円

一方、厚生労働省の調査では、30代で年収1000万円以上を達成している会社員は男性で0.2〜0.4%、女性で0.1%と非常に少数です。このことから、年収1000万円を達成することが極めて希少であることが分かります。

年収1000万円を実現するためには、専門的なスキルの習得や明確なキャリアプランの設定、そして継続的な自己啓発が求められます。これらの要素が高年収達成の鍵となります。

年収1000万円を目指せる職種とは?

年収1000万円を目指すことができる職種には、以下のようなものがあります:

- コンサルタント

- 金融専門職

- 難関資格専門職

- フルコミッション型営業職

- 商社の営業職

- 海外駐在のプラントエンジニア

これらの職種では、高い専門性や実績が求められます。各職種で高年収を達成するために必要なスキルや経験、そしてそれぞれの職種のメリットやキャリアパスについては、次のセクションで詳しく解説します。自身のキャリア選択の参考にしていただける具体的な情報を提供しますので、ぜひご覧ください。

ハイクラス転職市場の動向

このセクションでは、30代のハイクラス転職市場の現状と成長傾向について分析します。また、年収600万円から1000万円以上のオファーを得るために重要な要素として、専門的スキル、明確な成果、効果的な自己アピール、マネジメント経験と実績について詳しく解説します。さらに、成功事例や具体的な戦略を紹介し、転職活動を考えている読者に対して実用的なアドバイスを提供します。

貯金と投資の実態

「貯金と投資の実態」では、30代単身世帯の金融資産保有状況や、貯金と投資のバランスについて分析します。また、効果的な資産形成を実現するための基本的な戦略についても紹介します。

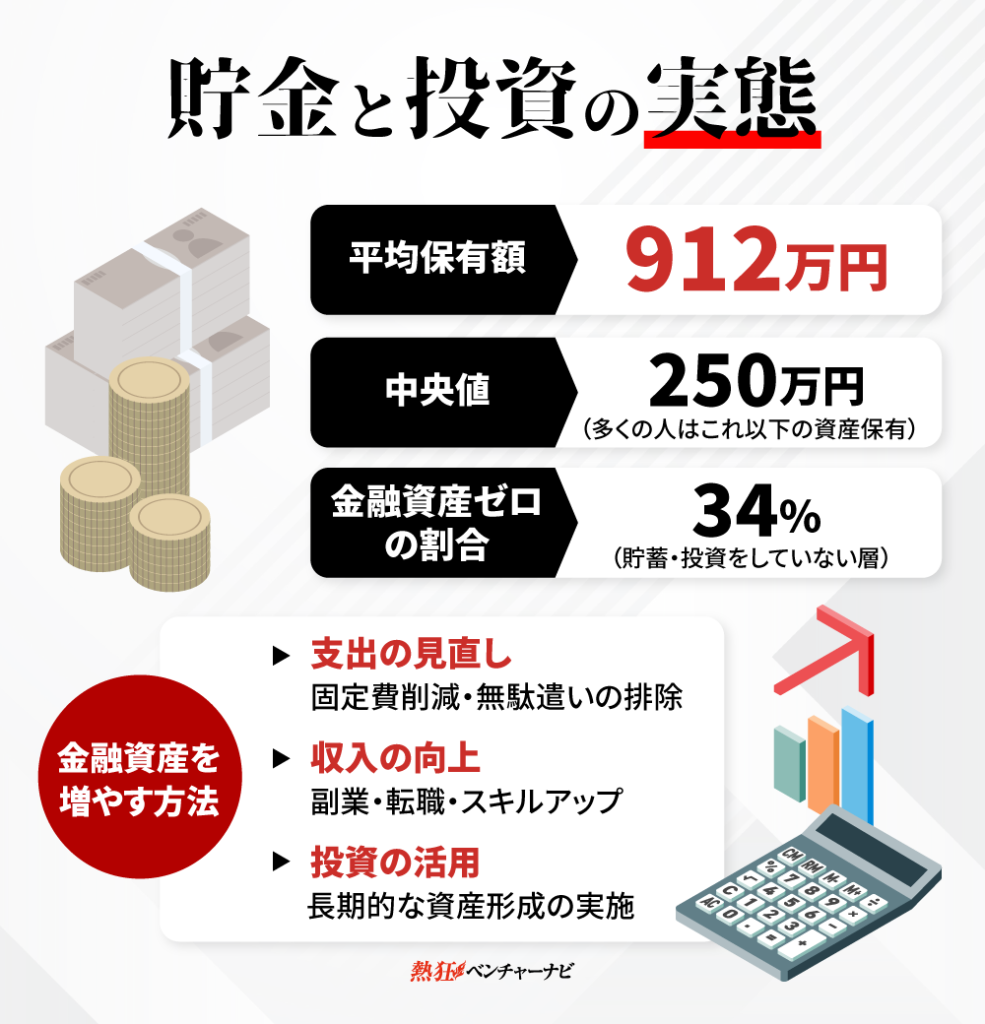

30代単身世帯の平均金融資産保有額

30代単身世帯の平均金融資産保有額は912万円であり、中央値は250万円となっています。このセクションでは、金融資産を保有していない割合が34%に達する原因やその影響について分析し、さらに30代が金融資産を増やすための具体的な方法やアドバイスを提供します。以下のサブセクションで、これらのポイントを詳しく解説します。

投資信託と株式投資の比較

投資信託と株式投資は、資産運用の主要な手段として多くの30代に利用されています。投資信託は、複数の投資家から資金を集め、プロのファンドマネージャーが多様な資産に分散投資する金融商品です。一方、株式投資は、個別企業の株を購入し、その企業の成長や利益に直接投資する方法です。

投資信託は、初心者でも比較的簡単に投資を始められ、リスク分散が図られる点が大きなメリットです。しかし、管理費用やファンドのパフォーマンスによってリターンが左右されるリスクも存在します。一方、株式投資は、適切な銘柄選びによって高いリターンを狙える反面、市場の変動や個別企業の業績に大きく影響されるリスクがあります。

具体的な事例を挙げると、投資信託では市場全体の成長に連動するインデックスファンドが安定したリターンを提供する一方、株式投資では急成長するテクノロジー企業の株に投資することで短期間で大きな利益を得る可能性があるものの、大きな損失を被るリスクも伴います。

30代の投資家が自身の投資スタイルに合った選択肢を見つけるためには、リスク許容度や投資期間、資金の流動性などを考慮することが重要です。例えば、安定したリターンを求めるなら投資信託が適しているかもしれませんし、高リスク高リターンを狙うなら株式投資が適している場合もあります。自身の目標とライフステージに合わせた資産運用戦略を立てることが、長期的な経済的安定を実現する鍵となります。

不動産投資のメリットと注意点

不動産投資は、長期的な安定収入を得る手段として魅力的です。特に新築マンション経営は、入居者を見つけやすく、修繕費の低減などのメリットがあります。新築物件は設備が充実しており、入居者満足度が高いため、空室リスクの低減につながります。また、建物の修繕や維持管理にかかる費用も抑えられるため、コスト面でのメリットも享受できます。

一方で、不動産投資にはいくつかの注意点も存在します。購入直後の価格下落リスクは主な懸念事項の一つです。市場の変動や需給バランスの変化により、購入価格が一時的に下落する可能性があります。また、不動産市場の動向を正確に予測することは難しく、適切なタイミングでの売却が求められます。さらに、ローンの返済負担や空室リスクなど、資金計画の慎重な策定が必要です。

30代が不動産投資を検討する際には、戦略的なアプローチが重要です。まず、立地や物件の特性を慎重に選定することが求められます。次に、資金計画を明確にし、無理のない返済計画を立てることが大切です。また、専門家のアドバイスを活用し、最新の市場情報を常に把握することで、リスクを最小限に抑えることが可能です。さらに、長期的な視点を持ち、資産形成の一環として計画的に投資を行うことが成功への鍵となります。

資産運用と年収アップの方法

資産運用と年収アップは、経済的安定と将来の豊かさを実現するための重要な要素です。効果的な資産運用により、現在の収入を増やすだけでなく、長期的な財務目標の達成が可能になります。

本セクションでは、資産運用を通じた年収アップの具体的な戦略について探ります。効果的な運用方法や実際の事例、リスク管理の重要性など、詳細な内容は以下の各項目で詳しく解説します。読者が実践可能な方法論を理解し、安定的な資産形成を目指すための基盤を提供します。

専門エージェントの活用と人脈構築

専門エージェントを活用し、人脈を構築することは、年収アップを目指す上で不可欠な戦略です。専門エージェントを利用することで、最新の求人情報や企業の内部情報にアクセスできる情報の優位性を得ることができます。また、彼らのサポート体制を活用することで、効果的な転職活動を進めることが可能です。

さらに、人脈の構築は、キャリアの機会を広げる上で欠かせません。ネットワーキングイベントやオンラインプラットフォームを活用することで、業界内での有益なつながりを築くことができます。これらの戦略を組み合わせて活用することで、年収アップを実現するための具体的な事例も多く存在します。

キャリアプランの明確化とスキルアップ

キャリアプランを明確にすることは、将来の目標達成に向けた重要なステップです。長期的な視野で自分のキャリアを設計し、その優先順位を定めることで、効率的に成長を遂げることが可能になります。

必要なスキルセットを特定し、それを習得するための具体的な方法として、研修への参加、資格取得、自己学習などがあります。これらの手段を組み合わせることで、効果的にスキルアップを図ることができます。

スキルアップは年収に直接的な影響を与え、キャリアパスを広げる要因となります。新たなスキルの獲得は、より高いポジションへの昇進や、給与の増加を促進するため、継続的な学習と成長が求められます。

マネジメント経験と実績の重要性

マネジメント経験は、キャリアアップや年収向上において非常に重要な要素です。リーダーシップを発揮し、チームを効果的に導く能力は、企業にとって価値のあるスキルとされています。

実績を積み上げることで、自身の成果が明確に評価され、より高いポジションや給与を目指す際の大きな武器となります。具体的な成果は、昇進やボーナスの決定に直接影響を与えるため、持続的な努力と成果の積み重ねが求められます。

マネジメントスキルを磨くためには、リーダーシップ研修やプロジェクト管理の習得など、具体的な方法を取り入れることが効果的です。継続的な学習と実践を通じて、実践的なマネジメント能力を身につけることが重要です。

金融業界と企業の動向

金融業界は経済の動向や技術革新によって常に変化しており、最新の市場状況やトレンドを理解することが重要です。このセクションでは、金融業界全体の現状を把握するとともに、主要企業の給与体系やキャリアパスの変化について詳しく解説します。さらに、年収1000万円以上のポジションの動向や、これらの役職に求められる<強い>スキルについても分析します。これらの情報を通じて、金融業界でのキャリア戦略を立てるための基礎知識を提供します。

金融商品と金融資産保有額の現状

30代の金融資産保有世帯における主要な金融商品の分布は、預貯金が平均443万円(全体の約50%)、株式が平均255万円(約28%)、投資信託が112万円(約12%)となっています。この分布は、資産形成の基本としてバランスの取れたポートフォリオを構築するための重要な指標となります。

各金融商品の特徴とリターンについて説明します。預貯金は安全性が高く、元本保証がある一方で、リターンは低めです。株式投資は高いリターンが期待できる反面、価格変動リスクも大きいため、長期的な視点での投資が推奨されます。投資信託は、複数の株式や債券に分散投資することでリスクを軽減しつつ、専門家による運用が行われるため、初心者にも取り組みやすい金融商品です。

金融資産の最適な配分方法としては、リスク許容度と投資期間に応じた分散投資が重要です。例えば、リスクを抑えたい場合は預貯金や債券を多く保有し、リターンを追求する場合は株式や投資信託への割合を増やすと良いでしょう。また、定期的な見直しとリバランスを行い、資産配分のバランスを保つことで、安定的な資産形成を実現できます。さらに、リスク管理のポイントとして、緊急時のための流動性資産の確保や、長期的な視点での投資戦略が挙げられます。

企業の給与体系と営業職の年収アップ

企業ごとの給与体系には大きな違いがあり、それぞれ独自の特徴を持ちます。このセクションでは、営業職における年収1000万円アップのための要因として、成果報酬やコミッション構造など具体的な項目を紹介します。また、高収入の営業職に就くために必要な戦略やスキルについても提案します。

保険と貯蓄の関係性

保険と貯蓄は資産形成において不可欠な要素です。保険商品には生命保険、医療保険、損害保険などの基本的な種類があり、それぞれが異なるリスクに対して適切な保障を提供します。これにより、万が一の際に経済的な負担を軽減し、生活の安定を図ることが可能です。

さらに、保険と貯蓄を組み合わせることで、効果的な資産形成が実現できます。例えば、貯蓄型保険は保障機能と貯蓄機能を兼ね備えており、長期的な資産の増加をサポートします。また、定期的な貯蓄と保険の見直しを行うことで、ライフステージの変化や将来のニーズに柔軟に対応することができます。

30代が保険を活用してリスク管理を行いながら貯蓄を増やすためには、具体的な戦略が求められます。例えば、収入の一部を貯蓄に回しつつ、必要な保障を確保するための保険に加入することが有効です。また、投資信託や株式投資と組み合わせることで、リスク分散を図りつつ資産の成長を目指すことが可能です。生活の安定と資産形成を両立させるためには、バランスの取れた保険と貯蓄計画を立てることが重要です。

世帯の平均貯金額と将来への備え

世帯の平均貯金額と将来への備えについて解説します。結婚式や出産、子どもの教育費、住宅購入など、将来の主要なライフイベントにかかる平均費用を紹介します。

これらの費用に備えるための貯金の重要性を説明し、早めの資産形成が将来の経済的安定にどのように寄与するかを具体的に示します。次のセクションで詳細に取り上げますので、計画的な貯金を始める動機付けとしてご活用ください。

結婚式と出産費用の平均総額

結婚式の平均総額は327万1000円であり、自己負担額の平均は153万7000円となっています。

出産費用の平均額は46万8756円であり、これらの費用が家計に大きな影響を与えることがわかります。

これらの費用に備えるためには、具体的な貯金計画や資金調達方法を立てることが重要です。例えば、毎月の貯蓄額を設定したり、必要に応じて金融商品の活用を検討することが推奨されます。

子どもの教育費と住宅購入の所要資金

子どもの教育費は、公立で約822万5千円、私立では約2,307万5千円と大きな費用がかかります。これらの費用は、学費だけでなく、教材費や部活動費、塾代など多岐にわたります。

一方、住宅購入に必要な所要資金は平均で3,920万8千円に達し、手持ち金の平均は496万6千円となっています。このギャップを埋めるためには、計画的な資金準備が不可欠です。

これらの大きな出費に備えるためには、定期的な貯金のほかに、適切なローンの活用が重要です。例えば、教育費用を積立てるための専用口座の設立や、住宅ローンの金利優遇を利用する方法があります。

家計の長期的なプランニングを行うことで、将来の不確定要素に対応し、経済的安定を確保することができます。早期からの資産形成と計画的な支出管理が、安心したライフステージを築く鍵となります。

早めの資産形成とライフステージへの備え

早めの資産形成は、将来の経済的安定を確保するために不可欠です。このセクションでは、複利効果やリスク分散など、早期に資産を築くことのメリットについて詳しく解説します。また、各ライフステージに応じた具体的な資産形成の目標と方法を紹介し、さらに緊急資金の確保や保険の活用といった将来の不測の事態に備えるための戦略についても触れます。これにより、読者が計画的に資産を築くための具体的なステップを理解できるようになります。

「熱狂ベンチャーナビ」(運営:株式会社デジマケ)では、厚生労働省や経済産業省などの公的データや信頼できる一次情報に基づき、コンテンツを制作・ファクトチェックを行っています。正確な就職・転職・キャリア情報の提供に努めています。

※ 本サイト「熱狂ベンチャーナビ」は、転職エージェントやベンチャー企業等に関する情報提供を目的としており、各サービスの利用登録等については、利用者様ご自身で運営元企業にお問い合わせください。

※ 本サイトに掲載されている記事の内容は、正しく客観的な情報を提供するよう努めていますが、情報に誤りがあったり、時間の経過により古くなっている場合があることをご了承願います。万が一、古い情報や誤った情報などがございましたら、お問い合わせフォームよりご連絡いただけますと幸いです。

※ 本サイトで紹介する転職エージェント等に関する評価は、株式会社デジマケが独自に実施したリサーチ結果に基づいて作成していますが、その内容の完全性、信頼性を保証するものではなく、必ず利用者様ご自身で各サービスの公式サイト等をご確認ください。当サイトに掲載している情報に基づいて被ったいかなる損害についても、運営者及び情報提供者は一切の責任を負いません。